[导语]:三季度PX价格走势整体呈现震荡下跌行情,其中9月中旬受沙特油田遭袭,成本端大幅冲高影响,PX价格阶段性调涨,后回归平静。9月中旬后,石脑油价格持续偏强,裂解价差处于高位,PX和石脑油价差持续下跌,截至9月30日,PXN跌至288.54美元/吨,较6月底跌34.585美元/吨。

1.行情回顾

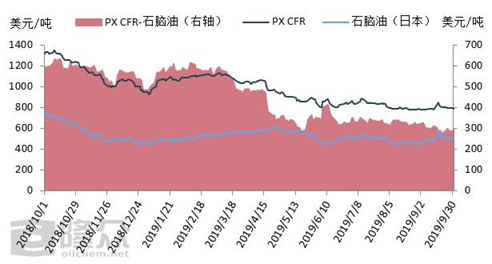

图1 PX价格走势

7月初,沙特阿美工厂意外停机,PX市场供应紧张,韩国工厂积极入市采购现货等综合因素影响,带动7月中上旬,PX价格上涨41.83美元/吨。但7月中下旬开始,伴随着PTA期货大幅回落,终端聚酯旺季不旺等综合利空,PX价格开始下行之路,虽然9月中旬受成本端带动,PX价格阶段性上行,但因沙特装置影响时间有限,PX价格后续随着成本端的下跌而迅速回落。截至9月30日,PX价格为794.17美元/吨CFR中国,较6月底下降43.83美元/吨,降幅为5.23%。

2.利润分析

图2 PX利润分析

3季度PX利润整体呈现下行走势,主要原因为:

1、一系列新增产能的投产,中化弘润60万吨PX装置8月量产。海南炼化100万吨PX装置9月份投产。

2、成本端石脑油偏强,受液化气价格较高、某大厂大量采购石脑油,沙特装置遭袭后采购石脑油以及液化气价格较高等综合利好影响,石脑油涨幅较大,裂解价差偏强。

截至9月30日,PXN跌至288.54美元/吨,较6月底跌34.585美元/吨,跌幅10.7%。

3.进口情况

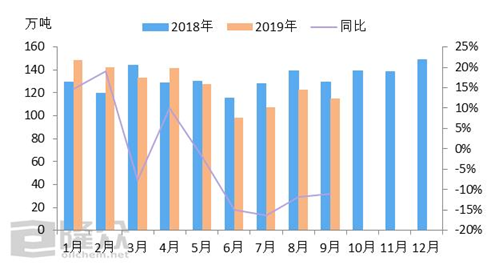

图3 PX进口情况

3季度PX进口量走势来看,7-8月份整体呈现攀升态势,主要原因为6月份进口量低,PX去库存较多,同时某大厂装置在7-8月份,窄幅降负荷所致。9月份PX进口量继续降低,主要原因为国内产量的提升以及某大厂装置9月份恢复接近满负荷运行。

4.行情展望

10月31日新凤鸣投产110万吨PTA装置,另外110万吨PTA装置将于11月份投产,12月份仍有370万吨PTA装置投产,预计年底前PX供应整体偏紧,但由于一系列PX新装置投产在即,预计PX利润提升较艰难,价格走势主要视成本端价格而定。