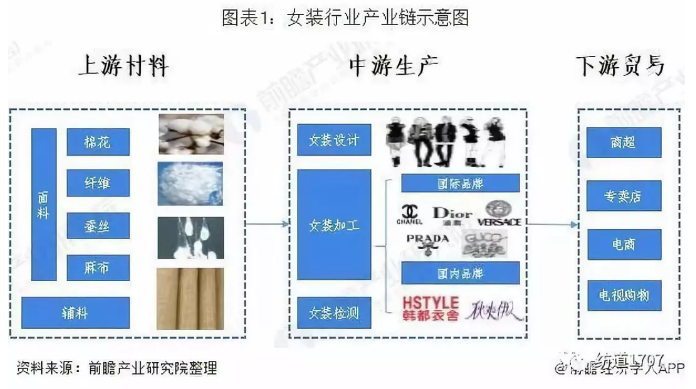

女装行业是服装行业的重要子行业,随着国民收入水平的提高,女性消费者对服装的个性化需求越来越高,不同类型的消费者穿着品位差异也逐步增大,为了满足女装市场更加细分化需求,潮牌、淘品牌、快时尚、轻奢女装、日韩女装、国内女装、设计师品牌相继出现。

服装是起步最早、规模最大、发展最为成熟的行业,目前依然保持着较快增长。据国家统计局数据,2018年服装类零售总额13707亿元,预计2019年年服装类零售总额达到13849亿元。在宏观经济调整大背景下,服装行业仍能取得同比正增长,反映出其强大的市场韧性与活力。

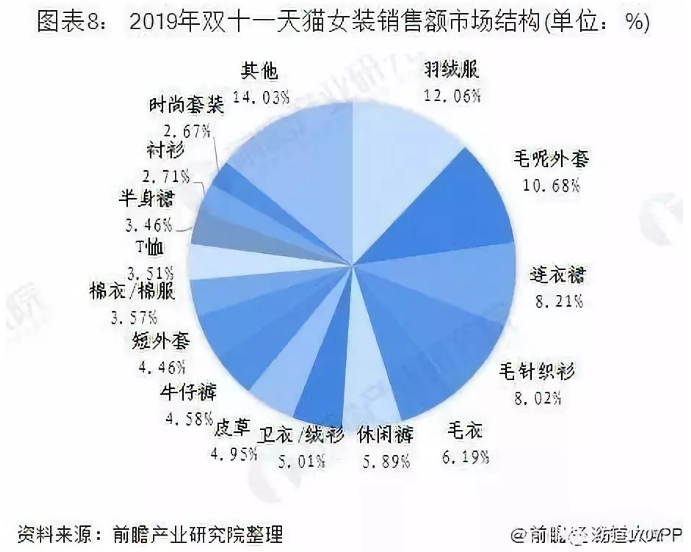

2019年天猫双十一成交额2684亿元,其中服装品牌店铺排行榜前十名分别是优衣库(15.12亿元)、波司登(7.88亿元)、森马(4.92亿元)、GXG(4.57亿元)、百丽(4.38亿元)、太平鸟男装(4.11亿元)、JackJones(3.53亿元)、Vero moda(3.38亿元)、伊芙丽(3.33亿元)、ochirly(3.33亿元)。

从世界范围来看,法国、意大利、英国、丹麦、美国等国家在高端女装市场上具备较强的竞争力,引领着世界女装设计和消费的潮流,是国际女装生产和出口的强国。在亚洲,日本和韩国的女装产业近年来发展较好,在国际市场上的地位逐渐提高。

从品牌格局来看,全球领先的女装品牌主要集中在欧美地区。其中,法国和意大利的女装设计实力显著优于其它国家,2018年国际女装十大品牌中有8个品牌来自于这两个国家。

在中国本土,女装品牌可以划分为一线品牌、二线品牌以及一些知名度较低的小品牌。从2018年国内女装十大品牌排行可以看出,本土领先的女装品牌主要集中在浙江省,占据3个席位,广东省占据1个席位,上海市占据1席位,山东占据1个席位。排名前三的分别是韩都衣舍(韩都衣舍电子商务集团股份有限公司)、onLY(绫致时装天津有限公司)、UNIQLO优衣库(迅销(中国)商贸有限公司)。

从市场竞争来看:据最新数据显示,2019年4月女装网络零售TOP10品牌分别是:优衣库、茉莉精灵、ZARA、UR、ONLY、VERO MODA、戎美、韩都衣舍、MAJE、爵瑟态度。其中,优衣库品牌女装市场占比最大,4月其网络零售市场份额占比达到0.7%,环比上升0.1个百分点。其次,茉莉精灵品牌女装则位居第二,占比为0.5%。

在国内女装品牌竞争越来越激烈的现状下,国内女装品牌的竞争趋势主要将向4个方向发展: