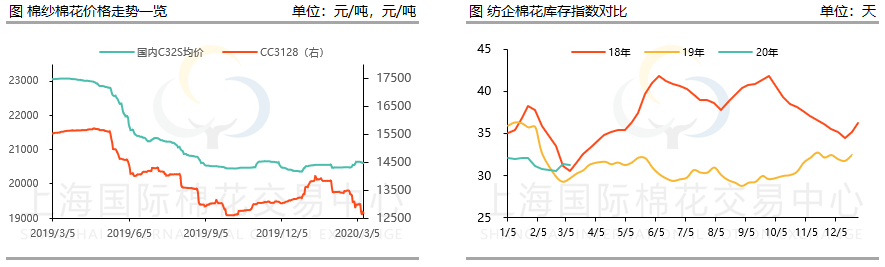

步入3月中旬,全国的纺企产能恢复基本在80%左右,经历了之前短暂的“热销”行情,随着产能的逐渐恢复,棉纱价格也渐渐降温,目前订单成了最大的问题。截至3月12日,国内C32S均价报收20608元/吨,与上周相比下跌了40元/吨。

从棉花原料来看,由于前几日沙特打响原油价格战加上近期海外疫情呈几何式爆发的影响,全球大宗商品都在“跌跌不休”中。2月21日以来,郑棉累计下跌1300-1500元/吨。2月21日,郑棉主力收盘价13265元/吨,短短一周,截至2月28日下跌至12180元/吨。下跌了整整1000元以上。而截至发稿,今日(3月13日)郑棉开盘价直接跌破12000元/吨大关,收盘于11775元/吨。紧接着期货,现货跟着同步下跌。另一方面,受疫情影响,新疆棉的移库、销售都受到了很大限制。受原料影响,棉纱价格也难以提涨。对于纺企而言,原料库存风险也越来越大,据了解,眼下多数纺企原料为年前备货,且多数库存在1个月左右水平,折算成本已无利可图。企业现在大多已经放弃了“金三银四”的幻想,采取以销定产、现金为王的原则。

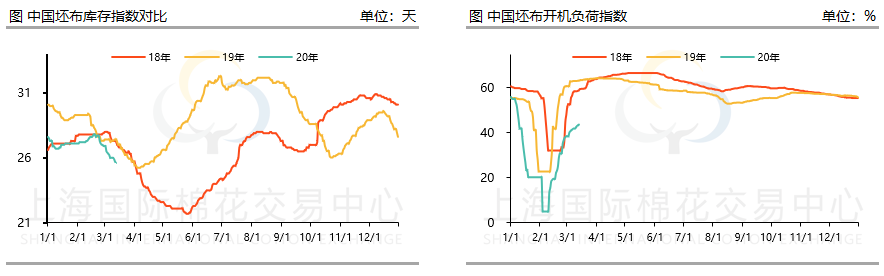

再从下游坯布行情来看,与往年的开机负荷相比,今年开机负荷指数明显偏低,截至当前坯布开机负荷指数不足五成,且恢复速度也有明显下降。究其原因主要在于各地轻纺城市场虽然陆续开市,但多数门可罗雀,部分织厂多考虑订单及库存转移等因素控制织厂开机。另一方面部分织厂虽已复工多日,但外地员工较多,部分员工仍未返岗,造成无法开机。而从库存来看2020年织厂复工后库存下滑显著,由于疫情造成复工延期,下游客户多催促织厂交货。但同样的,织厂也面临着新订单不足的压力,市场信心较年前有所回落。

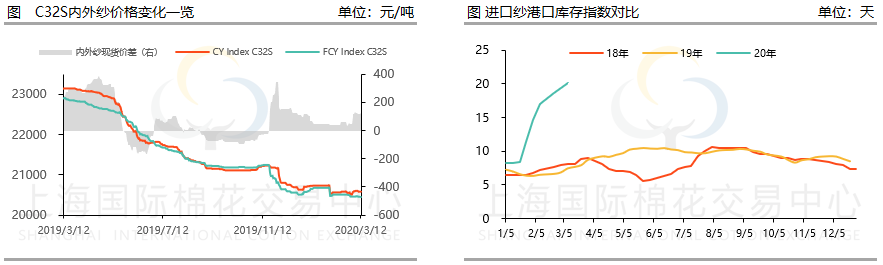

近期,进口纱的特点是:价格整体下跌,且内外呼应价格齐跌。据贸易商透露,受疫情在全球扩散影响,市场采购情绪不高,价格整体偏弱,买家多逢低价下单,遇高价则退避三舍。截至3月12日,FCY Index C32S折人民币现货价报收20457元/吨,较上周下跌12元/吨。目前,疫情已在全球扩散,且破坏力惊人。业界对2020年上半年经济运行的评估大多持非常悲观的态度,甚至感觉全球经济都有停摆的风险。在这样的背景下,生产厂家、贸易商之间都是愁云惨淡,纷纷去库存变现尽快逃离市,进口纱库存也上升到了前所未有的高度。

分国别看,目前纯棉纱主要出口国纷纷下调棉纱价格。其中,因印度(红线)和越南棉纱(橙线)在品质上有差异,并且中国进度印度关税为3.5%,而进口越南为0关税,只有印度纱在绝对价格上低于越南棉纱,才可能在中国市场有竞争优势。但近一年的数据显示,印纱和越纱外盘报价几近胶着,但在国内越南C32S优势就比较明显了。

总的看来,在原料大幅波动并重心向下的背景下,纱线正在遭遇“由上而下”的阻力,如果近期原料、纱线继续下跌,企业生存都是个大难题。