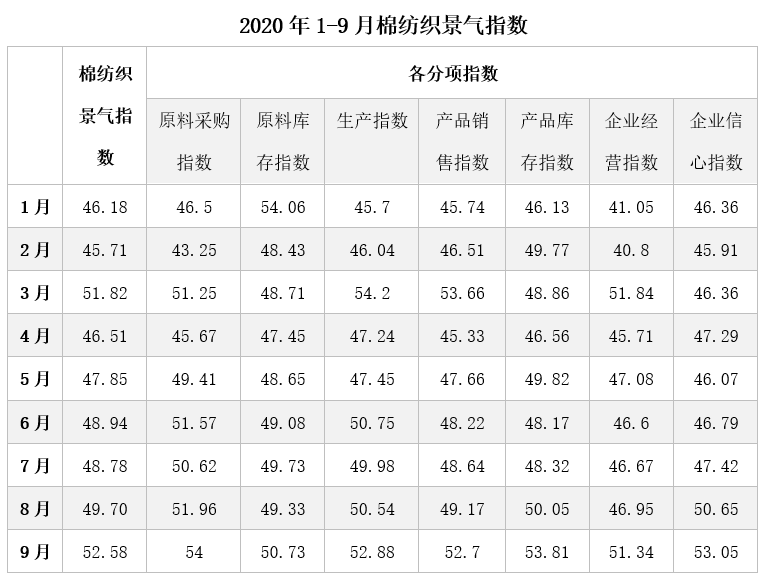

9月,中国棉纺织景气指数52.58,时隔半年之后再次回到枯荣线50之上,行业运行有明显回暖。原料方面,本月棉花及非棉价格稳中有升,纺企原料采购较上月更加积极,原料库存消化速度加快。产销存方面,本月市场环境好转,纺企开机率环比提升,纱、布产量有所增加;销售方面,各类产品销售顺畅,其中常规中低支纱产品走货较快,坯布需求向好;库存方面,纺企前期囤积的产品库存清货速度加快,产品库存压力降低。价格方面,受棉花价格上涨影响,棉纱价格刚性上涨,但涨价幅度不及棉价,坯布跟涨乏力,纺企利润未得到有效改善。中棉行协问卷调查显示,随着各项经济指标稳步回升,市场整体氛围回暖,下游需求开始释放,纺企经营压力较前期有所缓解,多数纺企对后市持谨慎乐观态度。

原料方面,经过3个月有序拍储,随着9月30日最后一轮储备棉轮出顺利完成,2020年储备棉轮出圆满收官。本次储备棉轮出合计挂牌销售储备棉50.40万吨,累计成交50.34万吨,成交率99.87%;成交均价11789元/吨,折标准级(3128B)价格13099元/吨,成交最高价13030元/吨,成交最低价10440元/吨,平均加价1036元/吨。总体来说,在全球疫情持续及中美经贸摩擦等因素的影响下,外贸市场需求下滑,深度开发国内市场成为纺企主要目标。随着国内产品结构有所调整,在低等级棉花需求量大幅增加之际,高性价比的储备棉有效填补了纺企用棉缺口,一定程度上降低了用棉成本。

进出口方面,根据10月13日中国海关总署公布进出口数据显示,2020年9月出口增速9.9%,环比上升0.4%。9月,纺织服装出口1967.9亿元(按人民币计),增长14.5%,其中纺织品出口912.3亿元(按人民币计),增长33.4%,服装出口1055.6亿元,增长2.1%。9月,我国对美国及东盟出口继续增长,对欧盟出口回落,主要是由于欧洲制造业已有所复苏,供需缺口收窄。由于近期全球疫情扩散风险再度上行,海外复工节奏可能减慢,预计海外市场进口需求短期内偏强,利好我国外贸企业;同时近期部分国家疫情二次爆发可能继续拉动我国防疫物资出口。

原料采购指数

9月,原料采购指数为54,连续第四个月处于景气区间。随着市场氛围好转,下游订单有所增加,纺企补库更加积极,尤其是棉花采购量环比增加明显。9月,国内外棉价均有所上涨。国内棉花价格大幅下跌后反弹,价格重心整体保持上扬趋势,Cotlook A指数波动频繁。化纤短纤方面,本月粘胶短纤市场回暖,报价有所上调;涤纶短纤价格受原油价格波动加剧导致聚酯原料价格下跌的影响,本月基本处于弱势下跌状态。

具体数据,本月国内3128级棉花均价12830元/吨,环比上涨225元/吨;CotlookA指数平均值70.81美分/磅,环比上涨0.86美分/磅;主流粘胶纤维均价8844元/吨,环比上涨431元/吨;1.4D直纺涤短均价5435元/吨,环比下跌37元/吨。

原料库存指数

9月,原料库存指数50.73,原料库存处于合理水平。9月,市场氛围明显转暖,原料库存消耗加快,纺企补库较为积极,加上本月是储备棉轮出的最后一个月,纺企为了锁定棉花资源,积极竞拍,原料库存有所增加。据中棉行协调查问卷显示,9月棉花库存量环比上升的企业占比41.6%,环比下降的企业占比30.71,%;非棉纤维库存量环比上升的企业占比33.58%吗,环比下降的企业占比29.94%,与8月相比,原料库存量环比上升的企业占比明显增加。

生产指数

9月,生产指数为52.88,纺企生产节奏加快。9月,纺企开机率快速回升,纱、布产量明显增加,其中布产量环比上涨的企业占比较上月增长19.6个百分点。据中棉行协调查显示,9月纱产量环比增加的企业占比49.17%,环比下降的企业占比27.04%;布产量环比增加的企业占比58.45%,环比下降的企业占比24.42%,开机率环比上升的企业占比34.74%,环比下降的企业占比4.44%。纺企表示9月国内坯布市场开始回暖,加上部分海外家纺订单向国内转移,下游需求量大幅增加,目前基本按单生产,少量增加常规品种库存。

产品销售指数

9月,产品销售指数52.7,为年内第二次处于景气区间。9月,国内市场持续复苏向好,订单量有所增加,仍以“短、平、快”单为主,高支纱销售有明显回暖,坯布销售明显好转。据中棉行协调查显示,9月纱线销售量环比上升的企业占比62.03%,坯布销售量环比上升的企业占比66.95%。有纺企表示,9月上旬欧美订单有小量增加,但随着全球二次疫情爆发风险加大,担忧订单将被再次取消。另外,人民币持续升值对出口也造成了一定压力,汇率大幅变动使得结汇时利润被挤压。

产品库存指数

9月产品库存指数为53.81,纺企去库存提速。9月,市场暖意传导至产业链上游,纺企产销顺畅,前期囤积的库存有明显下降。从品种上来看,常规普梳纱线去库存要优于精梳纱产品。由于前期坯布销售受阻较为严重,产品库存基数大,因此库存压力仍高于纱线产品。另外,纺企谨慎调高开机率,以控制产品库存。据中棉行协调查显示,9月,纱线库存量环比降低的企业占比为59.82%,环比上升的企业占比19.82%;坯布库存量环比降低的企业占比为59.85%,环比上升的企业占比24.66%。

企业经营指数

9月,企业经营指数51.34,纺企营业收入增长明显。9月,纱、布价格稳中有升,主要原因有二:一是迫于原料价格因素刚性上涨,二是行情回暖提涨产品价格,但由于产品价格涨价幅度不及原料涨价幅度,纺企利润空间仍处于较低水平。有纺企表示,9月订单有明显好转,但市场竞争较为激烈,为了消化前期囤积的库存,基本都是平价出货,利润不尽人意。据中棉行协调查数据显示,多数企业表示营收环比明显增长,但利润率较低,基本维持正常运转。

企业信心指数

9月,企业信心指数53.05,对于后期市场走向,纺织企业普遍持谨慎乐观态度。有纺企表示,目前市场正在逐步回暖,虽然销售情况不如去年同期,但环比明显好转,这对纺企来说是一利好,但同时纺企也存在顾虑,目前市场不确定性因素仍旧突出,因此多数企业仍选择按需采购、按单生产的经营策略。随着“双十一”、圣诞节、春节等节日临近,国际及国内纺织品服装市场有望继续回暖。另外,今年冷冬强预期也利好今年冬装销售,下游对防寒产品的需求有望增加。随着国内经济稳步复苏,我国棉纺织企业将继续坚定信心,克服困难,努力提升整体效益。

说明:中国棉纺织行业景气指数采集自全国近500家次棉纺织企业,参考国家制造业PMI等指数制定方式,通过对多个主要指标加权计算得出,当指数高于50,表示棉纺织行业本月景气程度好于上月,低于50则表示本月景气程度不及上月。