1.1 中国服装行业产量规模

一、2019年

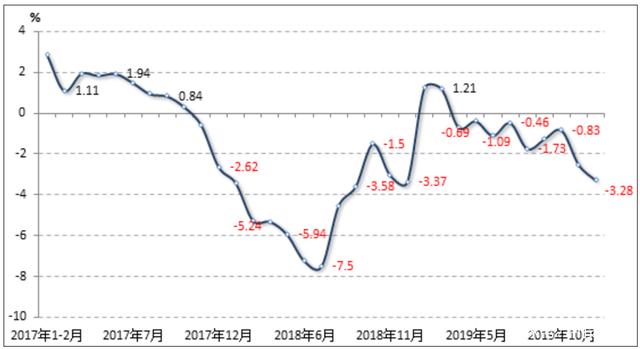

根据中投产业研究院发布的《2020-2024年中国服装行业投资分析及前景预测报告》,国家统计局数据显示,2019年1-12月,服装行业规模以上企业累计完成服装产量244.72亿件,同比下降3.28%,降幅比上年同期收窄0.09个百分点。

图表37 2017-2019年服装行业规上企业产量累计增幅情况

数据来源:国家统计局

二、2020年

根据国家统计局数据,2020年1-8月,服装行业规模以上企业累计完成服装产量134.81亿件,同比下降11.95%,降幅比上月收窄1.47个百分点。

1.2 疫情对我国服装行业影响分析

2020年前几个月中国纺织服装出口的降幅在收窄,8月首次出现增长,整体出口呈现口罩、防护服等防疫物资出口大幅增长,常规纺织服装产品出口大幅下降,口罩对出口拉动巨大,跨境电商等新业态出口增长较快等四个特点。对于未来的形势,他认为尽管全球疫情影响可能今后会长期存在,世界经济向深度衰退,国际贸易需求大幅下降,全球产业链供应链受损,经济全球化遭遇逆流,保护主义和单边主义在上升,对外贸易今后会面临更多更复杂的挑战。但新的一些发展机遇也会相伴而生,对未来还是要充满信心。

根据中投产业研究院发布的《2020-2024年中国服装行业投资分析及前景预测报告》,从全年的形势来看,口罩等防疫物资的出口继续拉动全年出口的增长,出口增速从疫情高峰时有所回落,但今后定会保持定的规模;全球经济增速放缓、人员流动减弱、失业率提高等因素从根本上抑制全球对服装、家纺、消费品的需求,中美贸易摩擦等问题将不可避免在中长期对中国的出口布局产生深远的影响。我国纺织服装行业会持续有效的强化中国在亚洲乃至全球纺织服装供应链的核心地位,积极开拓蓬勃发展的新型市场和“一带一路”市场,寻求和培育新的市场空间,逐步降低对传统市场依赖,依靠互联网+外贸(内贸)的发展带来的更多的技术红利,促进消费的双循环。

在当前的形势下,要正视危机,保存实力,把风险和损失降到最低,数字化经济的机会也可能会更早来临,对此一定要做好提前的谋划。

要在危机中把握机会。全球的数字化时代正在加速来临,需要我们加速行业的数字化发展,开发数字化产品、大大降低成本、提高市场回应。还可以减少交通运输方面的开支。

必须坚持定力,加强供应链管理,为后疫情时代做好市场复苏的准备。纺织服装行业是受疫情,也是受中美贸易摩擦影响非常大的行业之一,国际采购商的采购策略也会随之发生调整。

1.3 服装市场主力消费群体特征

根据中投产业研究院发布的《2020-2024年中国服装行业投资分析及前景预测报告》,新主力军正在改变着整个消费市场。中国拥有80后、90后超过4亿人,占据中国近三分之一人口数量,再加上00后逐步进入市场,中国服装市场迎来新的消费主体力量。他们不仅消费支出能力强,又接受良好的教育,对着装有着自己的态度和理念,有着自己的消费价值主张。比如,不随意消费,但遇到真正喜欢的产品,他们则会立即购买,不在乎价格。

年轻女性消费不容忽视,是消费变革的引导性力量。中国新一代女性,注重通过微信公众号、新闻资讯平台关注时尚潮流,并借助短视频、网络直播等形式参与时尚信息的消费、传播与生产。她们不仅拥簇意见领袖的专业化影响力,也会以品牌时尚信息为基础,加工并分享时尚新内容,由此促成时尚潮流的形成。

另外,中老年人涌入消费升级的大潮。中老年消费潜力大,且出手大方。同时,随着网络普及率的不断提高,中老年人触网比例越来越大,形成了线上线下快速融合消费的新态势。

1.4 纺织服装供应链投资机会

根据中投产业研究院发布的《2020-2024年中国服装行业投资分析及前景预测报告》,2019年以来纺织服装产业链赛道热度明显提升,头部机构纷纷落子,大小融资案例数十笔,赛道一片热火朝天。

一、纺织服装产业链是全球独步的中国机会

看这个赛道会发现,除了Zara,Uniqlo这些常被谈及的案例,很难找到产业链细分市场里的外国对标,来预测某个创业公司的发展路径。在纺织服装产业链里,中国有全球仅有的发展机会。主要原因在于其全球绝对领先的纺织服装产能(外贸/内销),通过完善的基础设施和多元立体的渠道(媒体/线上/线下),触达终端全球最大的单一消费市场,这过程中必将产生全球领先的发展机会。

二、纺织服装产业向东南亚外延而非转移

近几年中国服装厂向东南亚国家转移已是不争事实,随之而来的问题就是,中国的服装供应链根基会不会被动摇?会不会投进了错误的方向,成为站在高岗上的人?我们的看法是,中国的服装供应链产业仍将长期领先。

(一)2013-2017年间中国的服装出口全球份额占比持续下降,从39.19%降至33.60%,降幅5.59%,与此同时,东南亚国家服装出口份额提升。细看数据会发现,一方面提升后的东南亚国家,最高份额还不到7%,另一方面增幅最大的越南,份额增加仅2.11%。越南是一个1亿人口的国家,从从业人员规模和经济体量来看,都很难影响中国根本。而其他东南亚国家相对潜力更弱于越南。

(二)产业转移核心吸引力来自东南亚国家的低人力成本和租金,但过去几年来这两项的飞涨很大程度上也削弱了东南亚国家的吸引力。国内工人在复杂工艺上的优势、文化和管理上的便利性,及国内产业集群在地理位置上的优势等因素进一步缩小了东南亚国家的吸引力,甚至发生回流潮。

东南亚国家的服装产业是中国供应链网络的外延而非替代。大量原材料在中国生产,出口到东南亚国家完成人力密集的缝纫加工,然后销往外部市场(主要是欧美地区)。在这个供应链网络中,中国在吸纳东南亚国家的廉价劳动力,但供应链组织的核心地位并未动摇。外延的订单,主要是外贸大单,而内销单极大比例仍然留在中国。因为在服装生产流通链路上,密集的企业协作、快速的反应周期,对产业集聚要求极强。

(三)巨大、分散且充分竞争的市场,孕育变革和创新的机会

纺织服装产业链万亿规模,领域内估值过亿元的上市企业百余家(仅供应链企业,不含品牌企业),头部公司申州国际估值超千亿。即便如此,市场的集中度仍然非常低,申州国际2018年收入200多亿,相比万亿的外贸加内销市场,市占率可能不足1%,数十万家中小服装供应链企业分布在我国的各个产业带,在这些分散的产业细胞里,一定孕育着巨大的机会。最为重要的一点是,整个纺织服装产业链是竞争极为充分的市场,伴随外部环境的改变,产业内企业一定会积极求生存求变化,这种灵敏性和接受度是竞争不够充分的行业所不具备的。