【要点】国内:全国植棉面积下降、播种快于往年,商业库存同比仍高;国际:中国签约美棉保持强劲,美国产棉区全面播种,USDA调减下年度产量、调增消费和期末库存。

【关注】两会,美棉出口,中美关系

一、国内棉花市场

1.全国植棉面积同比下降,播种快于去年:据中棉协调查,截至4月底,全国植棉面积4615.6万亩,同比降4.15%。其中:新疆植棉面积3665.5万亩,同比降0.59%,占全国总面积的79.4%;内地植棉面积继续下降,黄河流域植棉面积496.9万亩,同比降16.04%;长江流域植棉面积416.7万亩,同比降15.65%。

棉花播种进度略快于去年,截止到4月底,全国棉花播种进度为91.88%,快于去年同期2.52%;育苗播种进度为98.54%,同比加快0.14%。新疆棉区气温较往年回升快,高温天气多,总体利于棉花春播,截止4月30日播种进度为98.34%,同比增加1.33%。此前,受疫情影响,棉价一路下跌,部分棉农播种前选择流转土地或种植瓜果等其他作物,目标价格政策公布后棉农植棉积极性提高,实播面积较意向面积有所增加。

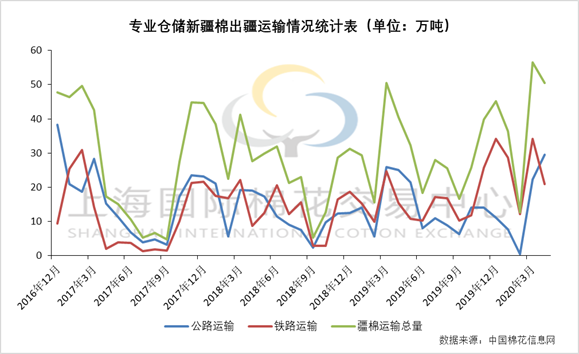

2.商业库存同比仍高,出疆发运量大:据中国棉花信息网数据,截至4月底,全国棉花商业库存429.75万吨,环比减少33.92万吨,同比高出50.26万吨。4月,国内纺织企业生产基本恢复,但需求不足,企业采购棉花较谨慎,当前商业库存供应仍较充足。4月棉花出疆发运量共50.56万吨,同比高出10.10万吨。

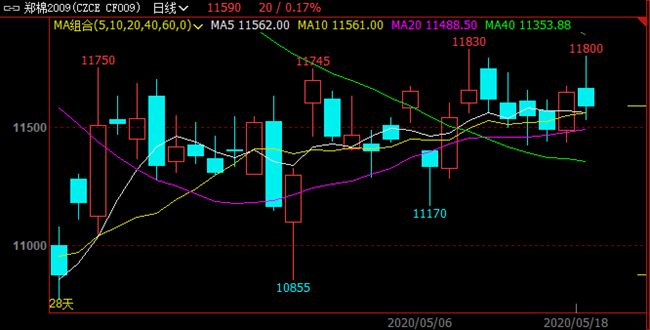

3.郑棉及仓单:本周,郑棉主力小幅下跌、总体持稳,相对美棉表现略弱。5月15日郑棉主力2009合约报收11645元/吨,环比跌0.09%,内外棉现货价差缩小。截至5月15日,郑棉仓单加有效预报共29805张(约119.22万吨),19/20年仓单共注册26895张(约107.58万吨),持续流出。

二、国际棉花市场

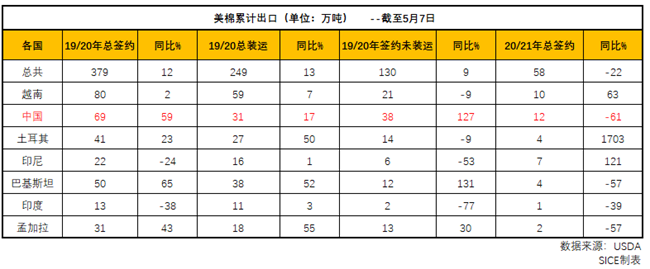

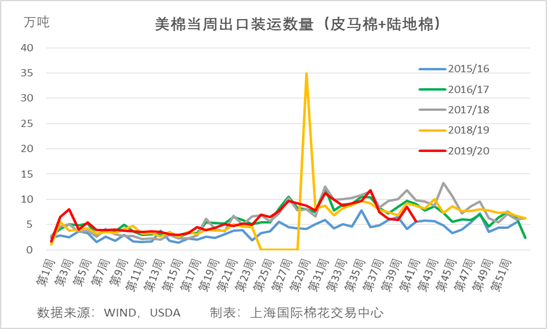

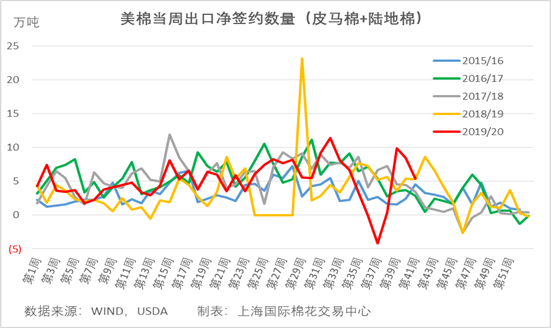

1.19/20年度美棉出口签约回落,中国保持强劲采购:截至5月7日当周,2019/20年度美棉净签约5.39万吨,其中,皮马棉净签约-0.01万吨,陆地棉净签约5.4万吨(含中国签约4.49万吨);美棉当周装运5.66万吨,其中,皮马棉装运0.18万吨,陆地棉装5.84万吨(含运往中国0.89万吨)。截至5月7日,19/20年度美棉总签约量378.95万吨,占年度出口预测量326.6万吨(5月USDA预测值)的116.03%;19/20年度美棉总装运量248.66万吨,装运完成度65.62%。

2.美国产棉区全面播种,得州表现良好:截至2020年5月10日,美棉播种进度为32%,较前周增加14%,较去年同期增加8%,较过去五年均值增加5%。目前,美国所有产棉州均已开始播种,核心棉区得克萨斯州表现最好,播种进度较一周前大增16%,较去年同期和近五年同期均值分别增加19%和17%,是当周美棉播种大大加快的主要因素。

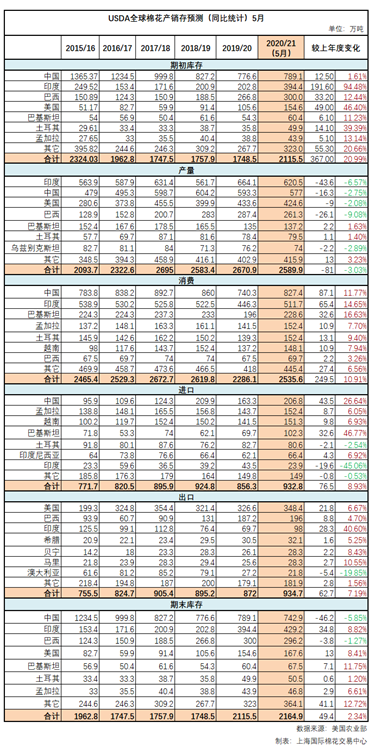

3.USDA5月报告预测下年度全球产量减少、消费复苏:USDA5月首次发布对2020/21年度的产需预测,预测报告显示,20/21年度全球产量调减81万吨至2589.9万吨(主要由于印度和巴西)、消费增加249.5万吨至2535.6万吨(中国、印度、巴基斯坦调增幅度较大),期末库存小幅上升至2164.9万吨。

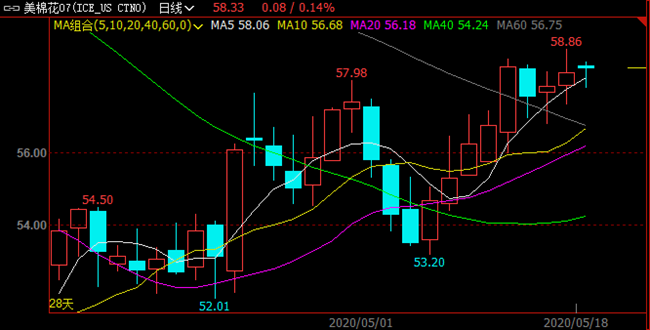

4.ICE期棉:本周,在USDA预期下年度向好及中国对美棉需求强劲的支撑下,ICE期价大幅上涨、突破前期高点。而后,美国商务部发布的4月零售数据显示销售额环比下降16.4%至4039亿美元、创新低,且美国政府对华为再度打压等行为造成中美关系动荡,棉价压力犹存。本周内外棉期货价差收窄。

三、总结与展望

本周,内外棉价走势震荡,美棉表现偏强,中国采购对美棉存在有力支撑。当前,中美棉花春播均进展顺利、进度快于往年,天气变化的影响有限;棉花商业库存环比下降但仍处于同期高位,供应压力犹存。随着疫情形势趋缓,多国开始试探“解封重启”,但法国、德国等部分地区仍频发聚集性感染事件,邻国印度也宣布封锁进一步延长至本月底,下游订单复苏尚需时日。此外,近期美方的种种“甩锅”及打压行为,引发市场对中美关系再度紧张的担忧。棉价缺乏明显的上行驱动,预计短期内价格仍维持区间震荡整理。