一、行情简报

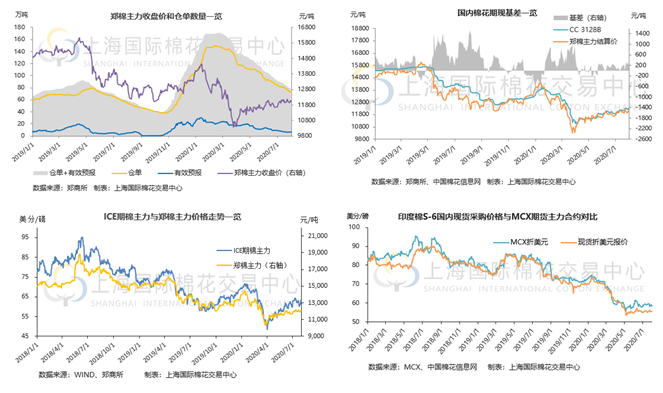

国内:上周,国内棉花现货价格指数基本持平,内外棉现货价差缩小至448元/吨。抛储周度成交4.2万吨,100%成交,均价11608元/吨(较前周涨34元),纺织企业成交量约占当周总成交量的43%,据调查,纺企当前的原料库存平均在1个月左右。上周,郑棉主力2009合约周度涨幅持平,截至7月31日,郑棉仓单加有效预报共19621张(约78.48万吨),19/20年仓单共注册18014张(约72.06万吨),仓单持续流出。据中国棉花网,当前新疆库尔勒地区棉花进入丰铃期、长势良好、坐桃数5-6个/株,呼图壁地区旱情缓解、苗平均株高在75cm左右、坐桃数4-5个/株,近期突发疫情对新疆棉田管理影响有限。

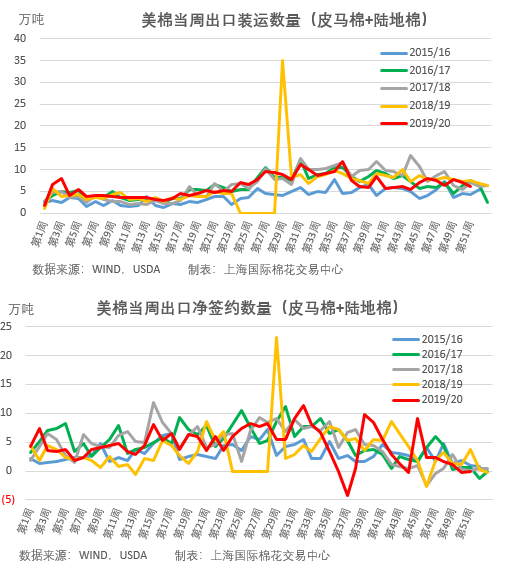

国际:上周美国棉花期现价格走高,7月31日美国七大市场标准级现货平均价58.01美分/磅,较前周涨4.2%;ICE期棉周度涨幅逾4%,内外棉期货价差较上周缩小。截至7月26日,美棉现蕾率为84%,同比持平,得州苗情好转、差苗比率下降。截至7月23日当周,美国19/20年度棉花出口签约大增,19/20年度美棉总签约量402.08万吨,占年度出口预测量326.6万吨(7月USDA预测值)的123.11%,19/20年度美棉总装运量323.21万吨,装运完成度80.38%。

总结与展望:上周,国内棉花基本面变动不大,棉花期现价格持稳;在美棉出口数据好转的支撑下,美国棉花期现价格较前周涨幅明显,内外棉价差收窄。继前期美国将3家中国纺织企业列入“实体清单”、关闭中国驻休斯敦领事馆后,上周末又传出美国财政部制裁新疆生产建设兵团、禁止中国公司Tik Tok在美国运营的消息,美方的不断搅局使得中美关系问题持续干扰市场。当前,供应端支撑弱化、需求端表现平淡的情况下,棉价将维持震荡。

关注:海外疫情,棉区天气,中美关系,8月USDA月报

二、走势一览

内外棉期现价格走势

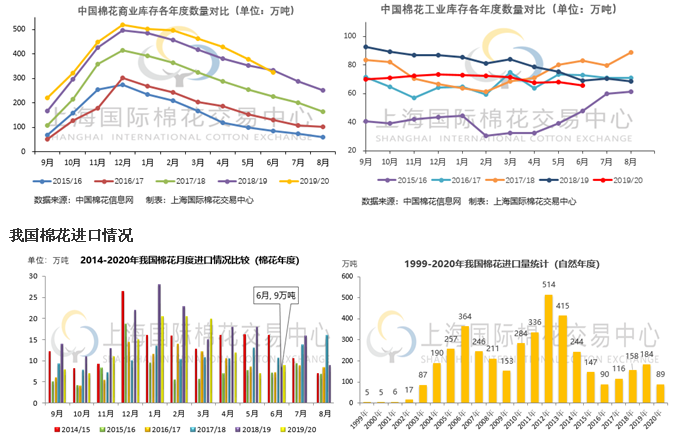

我国棉花工、商业库存

我国棉花进口情况

美棉出口情况

全球供需情况